こんにちは。うい(@uiuiuipot108081)です!

会社員を辞めてからフリーで仕事をするようになり、1年が経ちました。

上記の手順で確定申告を終え、晴れて「個人事業主」として開業。

今まで以上に仕事へ精を出し、事業も軌道へ乗り始めた矢先のことです。ふと、こんな疑問が浮かびました。

事業者は大きく「個人」、そして「法人」のふたつに分類されます。

一般的にいって、法人化は事業が拡大してきた際に検討するものという予備知識はあります。ただ なぜ 法人化すべきなのか、具体的な部分がまるでわからないのです。

個人事業主として事業を継続する以上、先々のことも視野に入れておきたい。でも、

そこで本記事では、 現役税理士 である夫から 超初心者 に向け、個人事業主の「法人化」についてわかりやすく解説していただきます。

法人化の判断基準に役立つメリット・デメリットの観点から、一緒に学んでいきましょう!

こんな人におすすめ

- 事業が軌道に乗り始めた個人事業主

- 副業で稼いでいる会社員

- 法人化について基礎から学びたい人

- メリット・デメリットを知りたい人

税法は非常に複雑です。そのため、本記事が必ずしもすべての読者の参考になると保障はできません。本記事を参考に生じた損害等、当サイトでは一切の責任を負いかねますためご了承ください。

本記事にはPRが含まれます。あらかじめご了承ください。

法人化のメリット①「信用力」

我々個人事業主は法人化を検討する際、どうしても「節税」にばかり意識が向いてしまいます。

しかし法人化におけるもっとも大きな恩恵は「信用力」です。ここを間違うと、のちの判断を見誤る危険性がありますのでよく覚えておきましょう。

「情報開示」による信用

会社によっては、個人と取引しないところも存在します。大きい会社ほどこの傾向は顕著で、「与信判断」において個人事業主では圧倒的に不利です。

相手先の財務状況などに基づき、金融機関からの融資の可否を判断すること。また融資だけでなく、取引先との売買や売掛金回収など債務者の信用リスクを負う行為全てにかかる判断。

一方、法人化すると与信の判断材料が大きく増えます。具体的には、

- 決算報告書

- 履歴事項全部証明書

- 月次試算表

- 信用調査レポート

法人なら専門家の手による厳密な会計資料があるばかりか、「登記簿謄本」により法人の実態を公表することができます。

登記簿謄本の項目例

- 本店の住所

- 会社設立年月日

- 目的

- 資本金の額

- 役員の氏名・住所 など

こうして円滑な契約・取引を進められるのは、経営において絶大な効力を発揮するでしょう。

「金融機関」に対する信用

次に、資金調達の手段となる「金融機関」に対しても法人の信用力は大きいといえます。

- 借り入れがし易くなる

- 安心感を与えられる

借り入れの契約には「保証人」が必要不可欠です。

個人事業主の場合、事業主が契約者となるため保証人は別で据えなければなりません。その一方で、法人の場合は代表者本人が保証人となることができます。

個人事業主

法人成り後

実務上、法人成り後は法人と事業主が別人格と捉えます。要は「B法人」さんと「A」さんに分裂するわけです。

| 個人事業主 | 法人 | |

|---|---|---|

| 契約者 | 事業主(A) | 法人(B) |

| 保証人 | 第三者 | A |

このように、第三者へ保証人を委託することなく、その信用力から取引を円滑に進められるのは大きなメリットといえます。

法人化のメリット②「節税効果」

法人化の相談のなかで、もっとも関心を集めるのがこの「節税」です。

個人事業主が法人化することによる節税のメリットとしては、大きく5つが挙げられます。なお、ケースによっては一部デメリットに転じるものもあります。

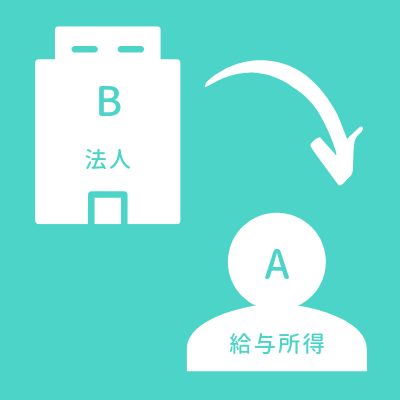

給与所得控除

個人事業主の場合、所得区分は「事業所得」にあたりますね。一方、会社員の人が会社から貰う給与は「給与所得」に該当します。

これらはそれぞれ、以下の公式をもとに求められます。

事業所得=収入-経費

給与所得=給与(額面)-給与所得控除

給与所得控除は、経費の有無に関係なく給与額に応じて一定額が控除されます(計算式は後述)。

さて。ここからが本題です。

法人化すると、たとえあなたひとりしかいない会社であっても、あなたが会社から受け取る収入は「給与所得」として扱われます。あなたが代表取締役であっても、です。

個人事業主

法人成り後

個人事業主のとき使っていた経費の考え方は、そのまま「B法人」さんへ引き継がれます。これによって得られる節税効果は、何だかわかりますか?

「給与所得控除」の限界

ただし、場合によっては「給与所得控除」の恩恵が受けられないケースがあります。

平成30年度 スマホでスクロールできます

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| 1,800,000円以下 | 収入金額×40%(※) |

| 1,800,000円超 | 収入金額×30%+180,000円 |

| 3,600,000円超 | 収入金額×20%+540,000円 |

| 6,600,000円超 | 収入金額×10%+1,200,000円 |

| 10,000,000円超 | 2,200,000円(上限) |

(※)650,000円に満たない場合には650,000円

引用:国税庁

この表を見てわかるとおり、給与が1,000万円を超えると給与所得控除額は一律「220万円」が上限となります。そして給与というのは、「本業」と「副業」の合計額となるのがポイント。

法人化の節税において、最大のメリットがこの「給与所得控除」です。普段は会社員として働く個人事業主の場合、恩恵が限定的となるためよく注意しましょう。

給与所得控除額の計算式は、今後改正される可能性があります。

自宅の「社宅」扱い

賃貸マンションに住む個人事業主の場合、たとえ普段から在宅ワークをしていても、生活として居住している以上「50%」程度の計上が限界のはず。

しかし自宅が「社宅」なら、個人負担の割合は以下いずれかの方法で決めるようになります。

- 支払っている家賃の50%以上

- 固定資産税評価額の計算式による

そのうえ残りの家賃は、「B法人」さんの経費として計上できるようになります。

「社宅」における家賃の自己負担分の求め方

一般的な賃貸マンション・アパートにおける賃貸料は、以下の合計額で求めます。

- (その年度の建物の固定資産税の課税標準額)×0.2%

- 12円×(その建物の総床面積(平方メートル)/(3.3平方メートル))

- (その年度の敷地の固定資産税の課税標準額)×0.22%

引用:国税庁

具体例については、こちらの記事がわかりやすいです。

これを見てもわかるとおり、計算式に当てはめると多くは自己負担分が「50%以上」、もっといえば 10分の1 になることさえ珍しくないとわかります。

固定資産税評価額の計算式には一部面積要件があります。詳しくは国税庁のホームページを参考にしてください。

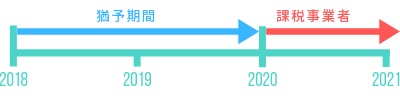

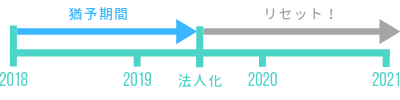

消費税の2期免税

まず前提からお話しましょう。

事業者というのは、法人・個人問わず消費税において以下の2種類に区分されます。

そして全事業者は、「売上が1,000万円を超えると2年後から課税事業者になる」というのが原則です。

しかしこの原則、「法人」と「個人」とで別枠扱いというのがポイント。要は法人化した場合、課税事業者の要件を満たしていても一旦リセットされるということです。

2期免税のメリットがある例

個人事業主のAさんは2018年中に売上1,000万円を超えたため、2020年から「課税事業者」になる

原則に則ると、2年後の2020年から課税事業者になるのは免れません。ただし、

2019年中に法人化すれば課税事業者のカウントがリセットされるため、「消費税の2期免税」が受けられる(ただし、法人化後の任意の事業年度からカウントするものとする)

本来なら2020年から消費税の納税義務が生じるところを、法人化後の事業年度から2期の間「免税事業者」として事業を継続することができるわけです。

消費税は、税金のなかでも負担割合が特に大きいものです。これは大きな節税といえますね。

消費税の2期免税を受けることだけを目的として、複数回にわたり事業形態を切り替える行為は「脱税」に該当します。法律で厳しく罰せられる恐れがあるため、絶対にやめましょう。

生保の法人契約

この項でのポイントは、所得控除にあたる「生命保険料控除」にあります。

加入している生保の保険料に応じて、所得から直接差し引くことのできる「所得控除」のことをいいます。

個人が加入できる生保の種類は3つ。また、それぞれに控除の上限額が設定されています。

個人の場合 スマホでスクロールできます

| 保険の種類 | 保険料の支払額 | 控除上限額 | |

|---|---|---|---|

| 一般生命保険 | 8万円~ | 4万円 | 計12万円 |

| 介護医療保険 | 8万円~ | 4万円 | |

| 個人年金保険 | 8万円~ | 4万円 | |

その一方で、生保を「法人契約」するとどうでしょう。

とはいえ、もちろん条件はあります。以下で詳しく解説しますね。

「損金」にできる保険、できない保険

生保の保険料を全額経費にできるか判断するには、「損金」がヒントになります。

法人化したあとの税金の計算方法は、所得税ではなく法人税となります。所得税における「経費」にあたるものが、法人税の「損金(そんきん)」に該当すると覚えましょう。

さて本題です。Aさんの経費にできる生保は、B法人さんの「損金になる保険」にのみ限られます。そして損金になるか否かは、保険の型(しくみ)により左右されるのです。

簡単にまとめるとこのようになります。

| 損金になる保険 | 掛捨て保険 |

|---|---|

| 定期保険の一部 | |

| 損金にならない保険 | 養老保険 |

| 積立保険 |

養老保険や積立保険は「資産計上」の意味合いも兼ねます。貯金を経費扱いにはできないですよね?つまりそういうことです。

保険のしくみは非常に複雑です。決して自分だけで判断せず、保険会社の方によく契約内容を確認してもらいましょう。

社会保険の加入

社会保険とは、健康保険・厚生年金保険・介護保険・雇用保険・労災保険の総称です。一般的には「健康保険」と「厚生年金保険」を指す言葉として用いられます。

「健康保険」は病気やけがなどによる休業、出産・死亡といった事態に備える公的な医療保険制度です。

一方の「厚生年金」は、国民年金に上乗せされて支給される年金制度をいいます。

社会保険の加入義務が生じる要件

この社会保険、個人事業の場合は要件が設けられていますが、法人の場合はそれがありません。

| 個人事業主 | 特定の業種かつ従業員5名以上 |

|---|---|

| 法人 | 条件なし |

国民健康保険や国民年金に比べると補償が手厚く、社会保険の加入はメリットと考えることもできます。

ただし、人によってはデメリットに転じることも…!詳しくは次項にて解説します。

法人化のデメリット「コスト」

法人化の数あるメリットの裏で、見逃してはならないのがデメリットの存在です。

法人化の大きなデメリットとして挙げられるのは、ただひとつ。「コスト」に尽きるといっていいでしょう。

法人設立費用

法人設立にはさまざまな出費が伴います。そのなかで大きな割合を占めるのが「登記費用」です。

法人設立にあたり、定款の作成から登記までにかかる費用のことをいいます。

おもな内訳は以下のとおりです。

- 収入印紙代

- 定款の謄本手数料

- 司法書士の手数料

- 定款の認証手数料

- 登録免許税

これらを合計して最低でも6万円から、高くて 25万円以上 の出費を覚悟する必要があります。

「株式会社」と「合同会社」

我々個人事業主が法人化を検討するとき、候補に挙がるおもな会社形態は2つあります。

スマホでスクロールできます

| 株式会社 | 株主で組織された有限責任会社 |

|---|---|

| 合同会社 | 経営者と出資者が同一の有限責任会社 |

法人として大きな違いはほぼありませんが、法人設立の登記費用には大きな差が生まれます。

| 株式会社 | 合同会社 | |

|---|---|---|

| 収入印紙代 | 4万円(※) | |

| 定款の認証手数料 | 5万円 | なし |

| 定款の謄本手数料 | 2,000円程度 | なし |

| 登録免許税 | 15万円 または | 6万円 または |

| 資本金の額の0.7% | ||

| 合計額 | 21~25万円 | 6~10万円 |

(※)電子定款の場合は不要

引用:freee

とはいえ、世間的に見れば未だに「株式会社」の信用力は根強いです。法人設立の際には決して費用だけに捉われず、広い視野で判断するといいでしょう。

管理コスト

個人事業主であれば、自分で会計帳簿をつけて確定申告をおこなう人も多いでしょう。

しかし法人となると、ワケが違います。帳簿をより厳密に管理しなければならず、専門家に確認してもらわない限り精度を保つのは難しいです。

法人として事業を継続するには、その道の専門家(税理士等)とタッグを組むのがおすすめです。

税理士の顧問料の相場

とはいえ、税理士の顧問料がどれだけかかるか未知数の人も多いはず。そこでここでは、税理士比較サイトにある価格帯の分布を引用してみました。

| 年間売上高 | 月額顧問料 |

|---|---|

| 1,000万円未満 | 2万円~ |

| 5,000万円未満 | 3万円~ |

| 1億円未満 | 4万円~ |

| 1億円以上 | 6万円~ |

引用:アイミツ

年単位で見れば 24万円以上 の出費です。法人設立にあたり、無視できないデメリットといえますね。

顧問料は税理士によりさまざまです。決算料など、別途料金が発生することもあります。資料は参考程度にしていただき、詳しくは専門家へご相談いただくことをおすすめします。

社会保険の加入

メリットの項で解説したとおり、法人化するともれなく社会保険に加入することになります。これは裏を返せば、加入したくなくても加入しなければならないともいえます。

社会保険料は「会社側と従業員側が折半で支払う」のが決まりです。経営資金面にも大きく影響するため、慎重に検討する必要があるといえます。

副業の場合は「ダブル」で加入!?

デメリットは、単純な費用負担だけにとどまりません。

法人化するともれなく社会保険に加入しなければならないのは、動かせない原則です。もっといえば、会社員の人が副業で法人成りする場合も同様ということです。

なお社会保険料は、以下の計算式を用いて求められます。

- 健康保険料=標準報酬月額 × 健康保険料率

- 厚生年金保険料=標準報酬月額 × 厚生年金保険料率

「標準報酬月額」は、各会社での給与をすべて合算した金額です。

当然ながら報酬が増えるほど社会保険料も高くなりますが、保険料負担がそのまま2倍になるわけではありませんのでご安心ください。

実際には、この計算式を用いる機会はまずありません。多くの場合、標準報酬月額とそれに対する社会保険料額を一覧にした「保険料額表」で求めます。

おわりに

個人事業主における「法人化」のメリット・デメリットについて、解説してきました。

メリット

- 情報開示による信用

- 金融機関に対する信用

- 給与所得控除

- 自宅の「社宅」扱い

- 消費税の2期免税

- 生保の法人契約

- (社会保険の加入)

デメリット

- 法人設立費用

- 管理コスト

- (社会保険の加入)

収入や経理の内容は千差万別。一概に、この材料だけで有利・不利と判断はできません。

もしご自身で「メリットが多い」と感じたなら、ぜひ一度専門家の方へご相談ください。あなたの状況から、きっと最適な提案をしてくれるはずです。

会社によっては、副業は認めていても会社の代表取締役になることは認めていないケースも存在します。本業と副業のダブルワーカーの場合、会社の規約をよく確認してくださいね。

クリックで応援

【2024年最新】確定申告も安心のフリーランス向けおすすめ会計ソフト3選

【2024年最新】確定申告も安心のフリーランス向けおすすめ会計ソフト3選

【税理士監修】初めての確定申告「経費」編。ケース別に見る仕訳の方法とは?

【税理士監修】初めての確定申告「経費」編。ケース別に見る仕訳の方法とは?